L’entrée en vigueur du reporting durabilité via la CSRD soulève des inquiétudes légitimes quant à la charge administrative et la collecte de données extra-financières fiables. Cet article détaille le calendrier de déploiement progressif et les nouveaux seuils financiers issus de la directive Omnibus afin de sécuriser votre mise en conformité. Vous découvrirez les méthodes pour structurer votre analyse de double matérialité et maîtriser les normes ESRS, transformant ainsi cette obligation réglementaire en un levier de performance et de transparence pour vos parties prenantes.

Reporting CSRD et nouveaux seuils de la directive Omnibus

La transparence extra-financière entre dans une nouvelle ère avec la CSRD, remplaçant la DPEF pour harmoniser les pratiques européennes. Ce cadre impose désormais le CSRD reporting durabilité comme un pilier stratégique de la gouvernance d’entreprise.

Calendrier de déploiement progressif des obligations de déclaration

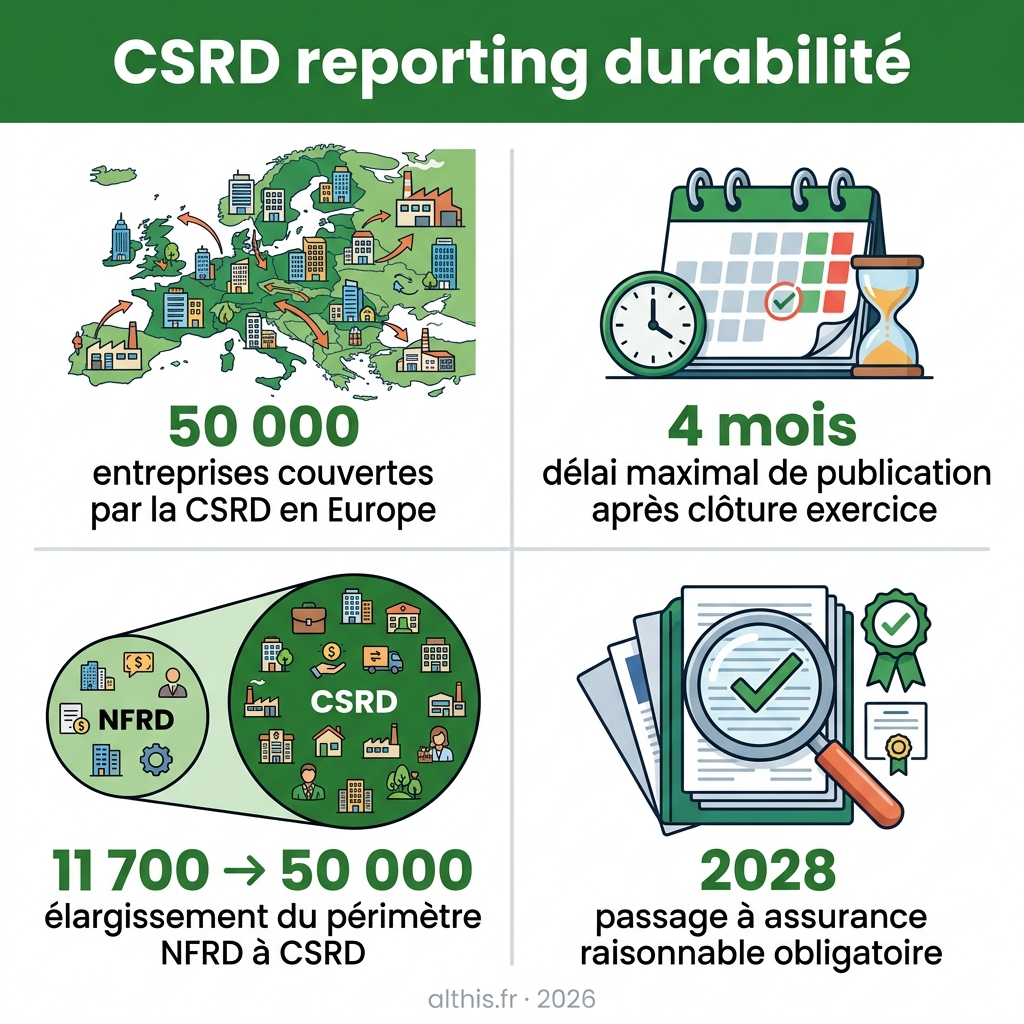

La première phase débute en 2024 pour les entités déjà soumises à la NFRD. Ces organisations doivent collecter leurs données dès maintenant. Le premier rapport officiel sera publié en 2025.

L’obligation s’élargit aux autres grandes entreprises en 2025, puis aux PME cotées dès 2026. Un travail préparatoire en amont est indispensable pour structurer la donnée. La publication interviendra l’année suivant la collecte.

Les filiales de groupes hors UE devront se conformer aux règles d’ici 2028. L’anticipation s’avère déterminante pour ces structures internationales complexes. Le cycle complet de mise en conformité s’achèvera ainsi en 2029.

Révision des critères financiers pour les grandes entreprises et pme

Le paquet législatif Omnibus a ajusté les seuils d’exemption pour limiter la pression administrative. Le total du bilan est désormais fixé à 25 millions d’euros. Le chiffre d’affaires net atteint 50 millions d’euros.

Ces nouveaux plafonds sont supérieurs aux anciens critères de 20 et 40 millions d’euros. L’inflation a motivé cette réévaluation par les autorités européennes. L’objectif est de protéger la compétitivité des plus petites structures.

Cette révision modifie directement le périmètre de consolidation des grands groupes industriels. Le critère social des 250 salariés demeure toutefois inchangé pour définir une grande entreprise. Selon nos informations, ce statu quo stabilise le décompte des effectifs.

| Catégorie d’entreprise | Ancien seuil CA | Nouveau seuil CA (Omnibus) | Seuil effectif |

|---|---|---|---|

| Micro-entreprises | 0,7 million € | 0,9 million € | 10 salariés |

| Petites entreprises | 8 millions € | 15 millions € | 50 salariés |

| Grandes entreprises | 40 millions € | 50 millions € | 250 salariés |

3 piliers des normes ESRS pour la transparence extra-financière

Pour rendre ces rapports comparables, l’Europe a créé un langage commun : les normes ESRS, qui structurent désormais chaque déclaration de durabilité.

Exigences de divulgation des standards transversaux esrs 1 et 2

L’ESRS 1 constitue le socle des principes de rédaction. Cette norme définit les concepts fondamentaux du reporting. Elle n’impose aucune métrique spécifique aux entreprises utilisatrices.

L’ESRS 2 exige la publication d’informations générales obligatoires. Ce volet concerne directement la gouvernance et la stratégie. Il encadre aussi la gestion globale des impacts identifiés.

Ces standards transversaux pilotent ensuite les normes thématiques. Ils garantissent la cohérence du CSRD reporting durabilité. La structure adoptée suit une logique rigoureuse de type MECE.

Spécificités des piliers environnementaux, sociaux et de gouvernance

Dix normes thématiques détaillent les enjeux E, S et G. Le changement climatique et la biodiversité occupent une place centrale. L’éthique des affaires complète ce cadre de transparence.

L’EFRAG développe actuellement de futurs standards sectoriels spécifiques. Ces outils permettront de cibler les enjeux propres à chaque métier. Ils affineront la pertinence des données publiées.

Le rapport distingue les politiques de durabilité des métriques de performance. Les entreprises doivent présenter des actions concrètes. Les résultats chiffrés valident la trajectoire de transition.

- E1 : Changement climatique

- E2 : Pollution

- E3 : Eau et ressources marines

- E4 : Biodiversité et écosystèmes

- E5 : Utilisation des ressources et économie circulaire

- S1 : Propre main-d’œuvre

- S2 : Travailleurs dans la chaîne de valeur

- S3 : Communautés affectées

- S4 : Consommateurs et utilisateurs finaux

- G1 : Conduite des affaires

Comment réussir l’analyse de double matérialité en pratique ?

Au-delà des normes, le véritable moteur du rapport est l’analyse de double matérialité, un exercice qui définit ce qui compte vraiment.

Identification des impacts significatifs sur les parties prenantes

La matérialité d’impact désigne l’effet de l’entreprise sur son environnement. Cette analyse recense les conséquences positives ou négatives des activités. Elle examine les répercussions réelles sur l’écosystème global.

La consultation des parties prenantes est une étape indispensable. Il convient d’interroger les salariés, les clients et les fournisseurs. Cette démarche permet d’identifier les enjeux concrets et les attentes réelles.

Les enjeux sont ensuite hiérarchisés selon leur gravité et leur probabilité. L’ampleur et l’étendue du préjudice déterminent l’importance de l’impact. Seuls les points les plus significatifs figurent dans le rapport final.

Évaluation des risques et opportunités financiers liés à la durabilité

La matérialité financière analyse comment la durabilité influence la valeur de l’entreprise. Il s’agit de la vision « Outside-in » du reporting. Les facteurs externes impactent alors directement la situation économique globale.

L’examen porte sur les risques physiques et les risques de transition. Les opportunités de marché liées à la transition écologique sont également valorisées. Ces données permettent de rassurer les investisseurs sur la viabilité future.

L’entreprise doit justifier l’exclusion des thèmes jugés non matériels. Cette transparence est obligatoire pour garantir l’intégrité du document. Elle prévient tout soupçon de greenwashing lors des audits de conformité.

Pilotage de la donnée et inclusion de la chaîne de valeur

Une fois les enjeux identifiés, le défi devient technique : il faut collecter des données fiables, souvent bien au-delà des murs de l’entreprise.

Stratégies de collecte pour les émissions du scope 3

Il convient d’identifier les flux de données provenant des fournisseurs et des clients. Le scope 3 représente souvent l’essentiel de l’empreinte carbone globale. Cette étape est donc prioritaire pour l’organisation.

La collecte pour ces émissions indirectes présente des difficultés réelles. Le manque de maturité des partenaires constitue un frein majeur au début. Cette hétérogénéité complique la consolidation des informations extra-financières.

L’utilisation de bases de données sectorielles permet de fiabiliser les premiers reportings. Il est conseillé d’encourager le dialogue direct avec les fournisseurs stratégiques. Obtenir des données réelles améliore la précision du bilan carbone global.

Fiabilisation du contrôle interne et lien avec les états financiers

La direction financière joue désormais un rôle crucial dans ce dispositif. Elle doit appliquer la même rigueur aux données ESG qu’aux données comptables. Cette exigence garantit la cohérence des rapports annuels publiés.

La CSRD impose d’établir des passerelles entre indicateurs de durabilité et performance financière. La connectivité des données devient une obligation réglementaire forte. Les investisseurs scrutent désormais ces corrélations pour évaluer les risques.

Renforcer les procédures de vérification interne est nécessaire avant l’arrivée de l’auditeur. Un contrôle préalable réduit les risques de non-conformité constatés. Cela facilite grandement la certification finale par l’organisme tiers indépendant.

Audit des rapports et format de publication électronique

Le processus s’achève par une validation officielle, transformant le rapport en un document numérique certifié et accessible à tous.

Processus de certification par un tiers indépendant ou commissaire aux comptes

L’audit du rapport devient une obligation légale stricte. Cette mission de certification est confiée à un commissaire aux comptes ou à un organisme tiers indépendant (OTI) dûment accrédité par le COFRAC.

Le cadre réglementaire prévoit une transition de l’assurance limitée vers l’assurance raisonnable. Cette seconde étape, bien plus rigoureuse, impose des contrôles approfondis. Elle exige des preuves tangibles pour valider la fiabilité des données.

La préparation minutieuse de la documentation facilite le travail de l’auditeur. Une piste d’audit structurée demeure indispensable. Elle garantit la sincérité des informations publiées sous l’égide de la CSRD reporting durabilité.

Digitalisation via le format xhtml et la taxonomie xbrl

Le rapport de gestion doit désormais adopter le format xHTML. Cette norme technique assure une double lecture, humaine et informatique. Elle transforme un document classique en un fichier numérique universellement exploitable.

L’utilisation de la taxonomie XBRL permet de baliser précisément chaque donnée ESG. Ces étiquettes numériques spécifiques rendent les indicateurs identifiables. Les algorithmes peuvent ainsi extraire et traiter les informations de manière automatisée.

Ces rapports rejoindront le futur point d’accès unique européen, l’ESAP. Cette centralisation inédite simplifiera la comparaison des performances environnementales. Les investisseurs disposeront enfin d’une base de données homogène à l’échelle du continent européen.

- Avantages du format xHTML : accessibilité universelle et lecture fluide pour les parties prenantes.

- Rôle des balises XBRL : identification précise des données pour une analyse machine efficace.

- Fonctionnement de l’ESAP : centralisation européenne facilitant la transparence et la comparaison sectorielle.

L’adoption des normes ESRS et la maîtrise de la double matérialité sécurisent votre conformité face aux nouveaux seuils de la directive. Anticiper la collecte de données fiables transforme cette obligation de reporting de durabilité en un levier stratégique de performance. Pilotez dès aujourd’hui votre transition pour garantir la pérennité de votre modèle d’affaires.

FAQ

Qu’est-ce que le reporting de durabilité CSRD et quel est son objectif principal ?

La Corporate Sustainability Reporting Directive (CSRD) est une réglementation européenne qui impose aux entreprises la publication d’un rapport annuel sur leurs enjeux environnementaux, sociaux et de gouvernance (ESG). Ce dispositif vise à placer les informations de durabilité au même niveau de rigueur que le reporting financier.

L’objectif majeur est de fournir aux investisseurs et aux parties prenantes des données fiables et comparables. Cela permet d’évaluer précisément les impacts de l’entreprise sur son environnement, ainsi que les risques et opportunités financiers liés au changement climatique et aux autres enjeux de durabilité.

Quels sont les nouveaux seuils d’application introduits par le paquet Omnibus ?

Le paquet Omnibus a significativement relevé les critères d’assujettissement pour simplifier les obligations administratives. Désormais, une entreprise entre dans le périmètre de la CSRD si elle dépasse simultanément le *seuil de 1 000 salariés et un chiffre d’affaires net annuel de 450 millions d’euros*.

Ces nouveaux seuils marquent une évolution importante par rapport aux critères initiaux, réduisant ainsi le nombre d’organisations soumises à l’obligation de reporting. Pour les entreprises ne franchissant pas ces limites, l’adoption du standard VSME (Voluntary Standard for SMEs) reste recommandée pour structurer leur démarche de manière volontaire.

Quel est le calendrier de déploiement progressif de la CSRD ?

La mise en œuvre de la directive s’étale de 2024 à 2029. Les entreprises déjà soumises à la précédente directive (NFRD) ont débuté leur collecte de données en 2024 pour une publication en 2025. Les autres grandes entreprises et certaines filiales de groupes hors UE suivront selon un échéancier précis.

Pour les entités concernées par les nouveaux seuils Omnibus (plus de 1 000 salariés), la première publication est attendue en 2028, sur la base des données de l’exercice fiscal 2027. Ce déploiement par étapes permet aux structures d’anticiper la complexité de la collecte d’informations, notamment pour les données relatives à la chaîne de valeur.

En quoi consiste l’analyse de double matérialité dans le rapport de durabilité ?

L’analyse de double matérialité constitue le socle du rapport CSRD. Elle combine la matérialité d’impact, qui examine l’effet de l’entreprise sur l’environnement et la société (vision « Inside-out »), et la matérialité financière, qui évalue comment les enjeux de durabilité influencent la valeur économique de l’entreprise (vision « Outside-in »).

Cet exercice est essentiel pour identifier les thématiques les plus significatives parmi les normes ESRS. Suite aux révisions récentes, cette analyse devient le pivot du reporting, permettant d’exclure les thèmes jugés non matériels, sous réserve de fournir une justification transparente afin d’éviter tout risque de greenwashing.

Quelles sont les obligations en matière d’audit et de format numérique ?

La CSRD introduit une obligation de certification du rapport par un commissaire aux comptes ou un organisme tiers indépendant (OTI). Le niveau d’exigence doit évoluer progressivement d’une assurance limitée vers une assurance raisonnable, garantissant ainsi une plus grande fiabilité des informations publiées.

Sur le plan technique, le rapport de gestion doit être publié au format xHTML. L’utilisation de la taxonomie XBRL pour le balisage des données est impérative, permettant aux algorithmes et aux investisseurs d’extraire et de comparer les performances ESG via le futur point d’accès unique européen (ESAP).

Quelles sanctions sont prévues en cas de non-respect de la directive ?

Les sanctions pour non-conformité sont définies par chaque État membre de l’Union européenne et peuvent s’avérer sévères. Elles incluent des dénonciations publiques, des injonctions de mise en conformité et des amendes financières significatives.

À titre d’exemple, les pénalités peuvent atteindre 10 millions d’euros ou 5 % du chiffre d’affaires annuel dans certains pays comme l’Allemagne. Outre les risques juridiques, le défaut de reporting peut également impacter l’accès au financement et la réputation de l’entreprise auprès de ses partenaires commerciaux.