Les nouvelles exigences de la directive CSRD imposent aux entreprises françaises de structurer leur bilan carbone selon des seuils abaissés et des méthodologies précises. Cet article détaille les obligations réglementaires 2026, les méthodologies de l’ADEME, les étapes de collecte des données physiques et les dispositifs de financement public pour sécuriser votre transition énergétique.

Comprendre les obligations du bilan carbone entreprise en 2026

Le cadre législatif français et européen impose désormais des obligations de comptabilité carbone strictes et élargies à un nombre croissant d’organisations.

Définition et finalités du BEGES réglementaire

Le Bilan des Émissions de Gaz à Effet de Serre est un inventaire juridique. Le Code de l’environnement impose cet outil de mesure précis. Il évalue l’empreinte climatique des structures concernées.

Cette démarche vise une transparence totale. Les organisations doivent rendre compte publiquement de leurs actions. L’objectif reste la réduction effective des émissions polluantes.

L’inventaire technique demeure une étape initiale. Il précède obligatoirement une stratégie de transformation.

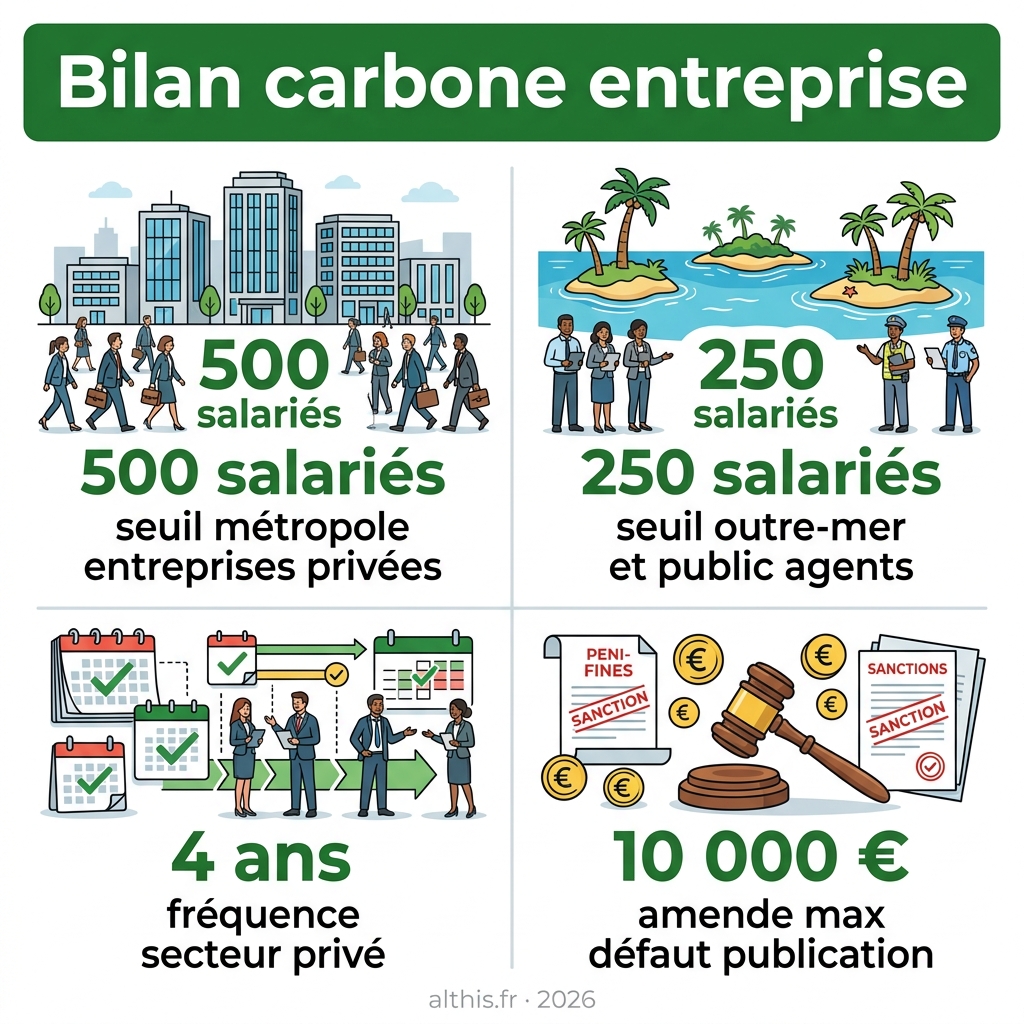

Seuils d’effectifs et entreprises concernées

Les seuils de soumission sont clairement définis par la loi. Les entreprises de plus de 500 salariés en métropole sont visées, ainsi que celles dépassant 250 salariés ET 100 M€ de chiffre d’affaires ou 43 M€ de bilan. En outre-mer, le seuil unique est de 250 salariés, sans autres critères. Cette obligation concerne strictement les personnes morales de droit privé.

Les acteurs publics n’échappent pas à la règle. Les structures de plus de 250 agents doivent réaliser ce bilan. Cela inclut les hôpitaux et les municipalités importantes.

Calendrier de mise à jour et périodicité légale

La fréquence de renouvellement varie selon la nature de l’entité. Le secteur privé doit actualiser son bilan tous les 4 ans. Les collectivités de plus de 50 000 habitants et les établissements publics doivent s’y soumettre tous les 3 ans.

La transmission s’effectue obligatoirement sur la plateforme de l’ADEME. Les données doivent y être publiées pour garantir la validité du document.

La conformité temporelle est un impératif majeur. Respecter ces échéances permet d’éviter des complications administratives pesantes.

Sanctions administratives en cas de non-respect

Les amendes actuelles peuvent atteindre 10 000 euros pour un défaut de publication. En cas de récidive, le montant grimpe à 20 000 euros. Selon nos informations, ces plafonds ont été durcis récemment.

L’absence de transparence comporte un risque réputationnel majeur. Ne pas communiquer ses résultats nuit gravement à l’image de marque.

L’amende n’a pas de nature libératoire. Payer la sanction ne dispense jamais de réaliser le bilan carbone attendu.

Différences entre démarche volontaire et contrainte légale

De nombreuses PME hors périmètre choisissent de s’engager. Elles anticipent souvent les exigences de leurs donneurs d’ordres. C’est un véritable gage de sérieux commercial.

Les niveaux d’exigence diffèrent sensiblement. Le bilan réglementaire suit un standard strict. La démarche volontaire s’avère souvent plus exhaustive et détaillée.

Une posture proactive offre des avantages compétitifs. Anticiper permet de maîtriser plus efficacement les futurs coûts énergétiques.

Comparatif des méthodologies de calcul de référence

L’obligation fixe le cadre, mais le choix de la méthode détermine la précision et la portée de votre analyse environnementale.

Spécificités de la méthode Bilan Carbone de l’ABC

L’ADEME a initialement conçu cet outil en France. Aujourd’hui, l’Association pour la transition Bas Carbone pilote cette démarche. Elle constitue le socle méthodologique de référence sur le territoire national.

Cette approche repose sur une comptabilité physique. L’expert analyse concrètement les flux d’énergie et les matières circulant dans l’organisation.

L’analyse cible la vulnérabilité économique. Elle permet d’évaluer la dépendance réelle de l’entreprise aux énergies fossiles.

Cadre international du GHG Protocol

Ce référentiel définit les standards mondiaux de comptabilisation. Le GHG Protocol demeure l’outil le plus déployé à l’échelle internationale. Il garantit une comparaison cohérente entre les acteurs économiques mondiaux.

La méthode favorise l’interopérabilité financière. Les données s’insèrent naturellement dans les rapports de communication extra-financière et les documents de performance.

Elle répond aux exigences des multinationales. C’est le levier indispensable pour consolider les inventaires d’émissions de plusieurs filiales étrangères.

Exigences de la norme ISO 14064

Cette norme internationale fixe les principes de vérification des déclarations. Elle encadre strictement la validation des rapports d’émissions. Son application garantit la fiabilité technique des chiffres communiqués.

La structure s’articule en trois parties distinctes. Elle traite de l’organisation, des projets de réduction et des processus d’accréditation spécifiques.

La reconnaissance institutionnelle est forte. Une telle certification crédibilise la démarche environnementale auprès des investisseurs et des tiers.

Articulation avec la méthode réglementaire française

Le dispositif français s’aligne progressivement sur les standards internationaux concernant les gaz à effet de serre. Il intègre désormais les émissions indirectes significatives. Cette harmonisation simplifie le contrôle des auditeurs. La cohérence entre les outils est renforcée.

On observe une convergence entre les normes privées et publiques. Les logiciels actuels exportent les résultats sous différents formats réglementaires. Ce mécanisme assure un gain de temps précieux.

Critères pour choisir le référentiel adapté

Le choix dépend d’abord de l’implantation géographique. Une structure strictement nationale privilégiera souvent le Bilan Carbone. À l’inverse, une entité exportatrice adoptera le GHG Protocol.

Les attentes des partenaires financiers comptent également. Certains fonds exigent le respect de normes précises pour libérer des financements verts.

La maturité environnementale oriente la décision finale. L’expérience de l’équipe interne détermine la complexité du référentiel à utiliser.

| Méthode | Origine | Usage principal | Points forts |

|---|---|---|---|

| Bilan Carbone ABC | France (ADEME) | Stratégie de réduction nationale | Analyse de vulnérabilité et plan d’action complet |

| GHG Protocol | International (WRI/WBCSD) | Reporting extra-financier mondial | Comparabilité globale et structure en trois scopes |

| ISO 14064 | International (ISO) | Certification et vérification | Rigueur méthodologique et validation par des tiers |

| Méthode réglementaire | France (Ministère) | Conformité légale (BEGES) | Réponse directe aux obligations du code de l’environnement |

Réaliser un bilan carbone entreprise demande donc une sélection rigoureuse du cadre de calcul pour valoriser vos efforts de décarbonation.

Analyse détaillée des scopes 1, 2 et 3

La méthode arrêtée, il faut segmenter les sources d’émissions selon leur nature et leur périmètre de contrôle.

Émissions directes liées aux actifs physiques

Le Scope 1 regroupe le gaz brûlé dans vos chaudières. Il inclut aussi le carburant de votre flotte de véhicules. Ces sources de combustion fixe et mobile sont sous votre contrôle direct.

Les climatisations rejettent des gaz au pouvoir de réchauffement très élevé. Ces fuites de fluides frigorigènes constituent un poste d’émissions fugitives.

Certaines réactions chimiques en usine libèrent directement du CO2 ou du méthane. Ces procédés industriels impactent lourdement votre bilan carbone entreprise.

Émissions indirectes associées à l’énergie

Le Scope 2 concerne l’énergie que vous achetez à des tiers. Ce sont des émissions produites ailleurs pour votre usage. Cela vise principalement votre consommation d’électricité et de chaleur.

On peut calculer l’impact selon votre contrat spécifique ou la moyenne nationale. Ces approches, contractuelle ou par mix moyen, reflètent vos choix d’approvisionnement énergétique.

Ces certificats peuvent modifier virtuellement votre résultat carbone final. Les garanties d’origine jouent un rôle dans la comptabilité des émissions indirectes.

Complexité et poids du Scope 3

Le Scope 3 englobe tout le reste de la chaîne de valeur. Cela va des achats de matières premières au transport des produits. Il couvre les catégories amont et aval.

Ce périmètre représente souvent plus de 80 % de l’empreinte globale d’une société. Son poids prédominant en fait l’enjeu majeur de toute stratégie de décarbonation sérieuse.

On y trouve les trajets des clients et la fin de vie des objets. Ces postes incluent également l’usage quotidien des produits vendus.

Catégorisation des postes d’émissions selon l’ADEME

L’ADEME a simplifié le reporting pour le rendre plus lisible. On parle désormais d’énergie, de transport ou encore de produits achetés. Ce regroupement aide à structurer le rapport officiel sans confusion. Cette nomenclature en six catégories clarifie l’exercice.

Certains secteurs voient leurs émissions se concentrer sur un seul pôle. Identifier ces points est prioritaire. Cette hiérarchie permet de cibler les leviers de réduction les plus efficaces.

Intégration des parties prenantes dans le calcul

Obtenir des données réelles de vos partenaires est indispensable. Cela remplace les estimations souvent trop imprécises. L’implication des fournisseurs stratégiques fiabilise l’ensemble de la démarche.

Les salariés doivent comprendre l’impact de leurs modes de transport quotidiens. La sensibilisation aux trajets domicile-travail est un levier d’engagement interne fort.

Travailler avec les transporteurs permet d’affiner les calculs de livraison. Cette collecte conjointe avec les logisticiens optimise la précision du suivi.

- Émissions directes

- Émissions indirectes liées à l’énergie

- Émissions indirectes liées au transport

- Émissions indirectes liées aux produits achetés

- Émissions indirectes liées aux produits vendus

- Autres émissions indirectes

Collecte des données et fiabilité des facteurs d’émission

La qualité d’un bilan dépend moins de la formule mathématique que de la précision des informations récoltées sur le terrain.

Distinction entre ratios monétaires et données physiques

Le recours aux ratios monétaires manque souvent de précision. Calculer ses émissions via le chiffre d’affaires s’avère risqué. Cette méthode ne reflète pas la réalité de votre consommation d’énergie.

Privilégiez toujours les données physiques. Utilisez les litres de gasoil ou les kilowattheures réellement consommés pour gagner en exactitude.

Le monétaire dépanne uniquement. Cette solution par défaut s’utilise quand aucune autre donnée n’est disponible pour le calcul.

Utilisation de la Base Empreinte de l’ADEME

Cette plateforme publique centralise des milliers de facteurs d’émission. Elle constitue la ressource incontournable pour tout expert. Son fonctionnement repose sur une méthodologie rigoureuse.

La sélection du facteur exige de la vigilance. Il faut choisir la valeur la plus proche de votre contexte local et technique.

Les données évoluent chaque année. Ces mises à jour régulières permettent de coller précisément au progrès technique actuel.

Gestion des incertitudes et qualité des informations

Les rapports comportent toujours des marges d’erreur. Aucun bilan n’est exact à 100 %. Il est donc crucial d’estimer l’incertitude pour chaque poste.

La qualité des données influence la stratégie finale. Une information médiocre peut conduire à de mauvaises décisions d’investissement pour l’entreprise.

Assurez la traçabilité des hypothèses. Documentez vos calculs pour faciliter les audits futurs de votre bilan carbone entreprise.

Apport de l’intelligence artificielle dans le traitement

L’IA automatise désormais l’extraction des données en lisant vos factures d’énergie. Elle classe les informations sans erreur humaine. C’est un gain de temps précieux pour les équipes comptables. Les algorithmes repèrent aussi les anomalies de saisie.

Le pilotage multi-sites devient fluide. Les outils numériques agrègent les données de plusieurs agences instantanément. La consolidation globale est ainsi facilitée.

Automatisation du reporting via les outils numériques

Excel montre vite ses limites pour des inventaires complexes. Les logiciels SaaS dédiés offrent une meilleure structure et une sécurité accrue des données. Ils fiabilisent le processus.

La centralisation est un atout majeur. Garder toutes les informations au même endroit aide grandement au pilotage annuel de la trajectoire carbone.

Un outil numérique garantit la pérennité. Il assure la mémoire de vos efforts climatiques et facilite le suivi temporel.

Élaboration d’une stratégie de décarbonation efficace

Mesurer est un bon début, mais l’essentiel réside dans la capacité à transformer ces chiffres en un plan d’action concret.

Définition d’une trajectoire de réduction réaliste

Les objectifs fixés doivent impérativement s’aligner sur les rapports du GIEC. Il convient de viser une réduction drastique des émissions de gaz à effet de serre pour limiter le réchauffement climatique.

La planification ne doit pas se projeter uniquement vers 2050. Il est nécessaire de définir des étapes claires et des jalons intermédiaires dès l’horizon 2030.

La faisabilité technique des ambitions doit être vérifiée. Assurez-vous que les solutions technologiques nécessaires existent pour vos projets de transition.

Identification des leviers opérationnels par secteur

Pour le tertiaire et l’industrie, la rénovation thermique des bâtiments constitue un levier majeur. Dans les unités de production, l’optimisation du rendement des machines réduit l’empreinte directe.

L’efficacité des procédés passe par le renouvellement des équipements. Remplacez les outils obsolètes par des modèles moins gourmands en énergie pour diminuer votre consommation.

L’optimisation des flux logistiques demeure prioritaire. Réduire les distances parcourues par vos produits est essentiel pour limiter les émissions de transport.

Conception du plan de transition écologique

La structuration des actions doit suivre une hiérarchie stricte. Priorisez les projets évitant le plus de CO2 et évaluez précisément le coût de chaque tonne évitée.

L’allocation des ressources conditionne la réussite. Prévoyez un budget spécifique et dégagez du temps de travail pour vos collaborateurs impliqués dans la démarche.

La décarbonation doit s’intégrer totalement dans la stratégie globale. Ce sujet doit devenir un objectif central pour la direction de l’entreprise.

Suivi des indicateurs de performance environnementale

Un pilotage efficace repose sur des tableaux de bord trimestriels. Ne vous contentez pas d’un bilan pluriannuel. Suivez vos consommations chaque trimestre pour maintenir le cap. Mesurez l’écart entre vos prévisions et la réalité. Ajustez vos actions rapidement.

La correction en fonction des résultats obtenus est indispensable. Si un levier s’avère inefficace, changez de méthode. L’agilité constitue la clé du succès de votre bilan carbone entreprise.

Distinction entre neutralité collective et contribution

Une entreprise ne peut être qualifiée de neutre individuellement. La neutralité est un objectif planétaire global. Une structure peut seulement contribuer à cet effort collectif par ses actions.

Le financement de projets de séquestration est une option complémentaire. Vous pouvez soutenir des initiatives forestières pour compenser vos émissions résiduelles après réduction.

Les règles de communication responsable imposent la prudence. Évitez les termes trompeurs pour rester crédible et honnête vis-à-vis de vos parties prenantes.

Coûts et dispositifs de financement de la démarche

Passer à l’action demande des moyens, mais de nombreuses aides existent pour alléger la facture de votre transition.

Estimation budgétaire selon la taille de l’organisation

Le prix d’un bilan carbone entreprise oscille entre 5 000 et 30 000 euros. Cette fourchette dépend principalement de la complexité organisationnelle. Les consultants adaptent leurs tarifs selon le périmètre étudié.

Il faut aussi intégrer le temps passé par vos collaborateurs. La collecte des données mobilise les équipes et représente un coût réel.

Pourtant, l’investissement initial est rentable. Les économies d’énergie identifiées permettent souvent de rembourser rapidement l’étude réalisée.

Accompagnement via le Diag Décarbon’Action

Bpifrance propose un programme de subvention spécifique. Ce dispositif soutient les PME dans leur premier diagnostic climatique. L’État finance une part significative des honoraires de l’expert.

L’éligibilité est réservée aux structures légères. Il faut impérativement compter moins de 500 salariés pour prétendre à ce soutien financier.

La mission s’étale sur plusieurs mois. Un consultant spécialisé structure votre stratégie pour garantir des résultats concrets et durables.

Aides de l’ADEME pour les études techniques

L’ADEME gère des guichets pour des diagnostics ciblés. Ces subventions soutiennent des projets techniques précis. Elles visent particulièrement l’écoconception ou la production de chaleur renouvelable.

Le dépôt du dossier s’effectue sur une plateforme numérique. Vous devez fournir un devis détaillé pour justifier votre demande d’aide.

Des soutiens régionaux complètent souvent ces fonds. Ces enveloppes locales boostent la transition écologique en s’ajoutant aux dispositifs nationaux.

Retour sur investissement de la sobriété énergétique

Réduire les consommations diminue mécaniquement vos factures énergétiques. C’est un levier efficace pour protéger vos marges financières. Cette stratégie limite aussi votre exposition aux taxes carbone. Les prix de l’énergie demeurent trop imprévisibles aujourd’hui.

Moins dépendre des énergies fossiles sécurise votre modèle économique. C’est un arbitrage stratégique majeur pour la résilience de votre entreprise.

Externalisation versus montée en compétence interne

Faire appel à un expert garantit une méthodologie rigoureuse. Le consultant apporte un regard neutre sur vos activités. Cela crédibilise vos résultats auprès des partenaires financiers.

Former un référent interne assure la continuité du suivi. Cette montée en compétence permet de piloter la décarbonation de manière autonome.

Le modèle hybride reste la solution optimale. Mixer l’expertise ponctuelle et le suivi quotidien offre le meilleur équilibre opérationnel.

Synergies avec la directive CSRD et l’ACV

Le bilan carbone n’est plus un exercice isolé mais s’inscrit dans un écosystème de reporting de plus en plus intégré.

Convergence entre bilan carbone et reporting extra-financier

La mesure des émissions alimente directement le pilier environnemental. Le bilan carbone fournit les données clés pour la directive CSRD. Il constitue la base du reporting climatique désormais obligatoire.

L’obligation de double matérialité change la donne. Les entreprises doivent analyser l’impact du climat sur leur propre business model.

L’harmonisation avec les standards ESRS est totale. Ces normes européennes imposent un format de données très strict.

Complémentarité de l’Analyse de Cycle de Vie produit

Il existe une distinction entre empreinte organisationnelle et produit. Le bilan carbone regarde l’entreprise, l’ACV regarde l’objet. Ces approches sont complémentaires pour obtenir une vision totale.

L’ACV permet une identification précise des points chauds. Cette méthode révèle quelle étape de fabrication pollue le plus durant la vie du produit.

Les synergies de données facilitent le travail. Les informations récoltées pour l’un servent souvent à affiner l’autre calcul.

Rôle du bilan dans la notation ESG

La transparence influence directement les scores des agences. Un bon bilan carbone améliore votre note extra-financière. C’est un signal positif envoyé aux marchés financiers.

Il faut répondre aux exigences des donneurs d’ordres. Vos clients exigent de plus en plus vos chiffres carbone pour leurs propres bilans internes.

L’engagement renforce l’attractivité pour les nouveaux talents. Les candidats cherchent des entreprises engagées et transparentes sur leur impact réel.

Impact sur l’accès aux financements bancaires

Les banques proposent désormais des prêts à impact indexés sur l’écologie. Elles offrent des taux réduits si vous atteignez vos objectifs carbone. C’est une récompense financière pour votre vertu climatique. Les investisseurs apprécient cette gestion saine des risques.

Les établissements bancaires durcissent leurs exigences de reporting. Vos prêteurs ont eux-mêmes besoin de vos données pour leur propre bilan. Ce partage de données crée un cercle vertueux.

Transparence et lutte contre le greenwashing

La rigueur permet d’éviter les affirmations vagues. Ne prétendez pas être « vert » sans preuves chiffrées. La transparence totale est votre meilleure protection juridique.

La publication des scopes difficiles crédibilise la démarche. Inclure le Scope 3 montre votre honnêteté et votre sérieux technique.

Le respect des recommandations de l’ARPP est impératif. Suivez les règles publicitaires pour éviter les sanctions pour publicité mensongère.

Étapes pratiques pour réussir son premier bilan

Pour transformer cette théorie en succès, une méthode rigoureuse d’exécution est indispensable dès le premier jour.

Cadrage du périmètre organisationnel et opérationnel

La définition des filiales et sites constitue le socle de l’étude. Choisissez précisément quelles entités entrent dans le calcul. Une vision claire évite les oublis ou les doubles comptes.

Certaines activités sont à exclure par pertinence. Justifiez pourquoi certains postes mineurs ne sont pas comptabilisés dans votre inventaire.

Fixez ensuite l’année de référence. Cette période servira de base pour mesurer tous vos progrès futurs.

Mobilisation des équipes et formation des référents

La désignation des ambassadeurs internes est une étape structurante. Chaque département doit avoir un point de contact identifié. Cela facilite grandement la remontée des informations techniques vers le pilote.

Organisez des ateliers de sensibilisation climatique. Expliquez le « pourquoi » avant de demander des chiffres précis à vos collègues de travail.

Garantissez l’accès aux sources d’information. Donnez les outils nécessaires aux collecteurs.

Restitution des résultats et communication interne

La présentation à la direction permet d’acter les constats. Les dirigeants doivent valider les résultats et les engagements. C’est le moment de décider des futurs investissements de décarbonation.

Prévoyez un partage avec les collaborateurs. Communiquez les chiffres de manière simple et pédagogique pour favoriser l’adhésion de tous.

Célébrez les premières victoires. Valorisez les économies déjà réalisées pour motiver les troupes.

Actualisation annuelle et amélioration continue

Instaurez un rituel de mise à jour des données. Ne laissez pas votre bilan prendre la poussière. Installez une routine annuelle pour collecter vos factures. Affinez vos facteurs d’émission au fil du temps. L’expérience vous rendra beaucoup plus précis et efficace chaque année.

Capitalisez sur l’expérience technique acquise. Apprenez de vos erreurs de collecte passées. Automatisez ce qui peut l’être pour gagner en sérénité.

Sobriété numérique au service de la mesure

Veillez à la réduction de l’empreinte de la collecte. Ne créez pas des milliers de fichiers inutiles pour votre bilan. Soyez sobres dans votre stockage de données numériques.

Utilisez des outils de simulation de scénarios. Testez l’impact de vos décisions avant de les appliquer réellement sur le terrain.

Pratiquez l’évitement du stockage volumineux. Supprimez les versions obsolètes de vos rapports pour alléger vos serveurs.

- Définir le périmètre

- Nommer un pilote

- Collecter les données

- Calculer les émissions

- Définir le plan d’action

- Publier les résultats

Structurer vos données physiques et votre plan de transition dès 2026 vous permettra de répondre aux exigences CSRD et BEGES tout en sécurisant vos financements publics. Commencez par identifier votre périmètre réglementaire, choisissez la méthodologie adaptée à votre secteur et mobilisez vos équipes pour transformer cette obligation en opportunité de résilience économique.

FAQ

Quelles sont les entreprises soumises à l’obligation de réaliser un bilan carbone en 2026 ?

Le cadre législatif français impose la réalisation d’un Bilan des Émissions de Gaz à Effet de Serre (BEGES) aux entreprises de droit privé employant plus de 500 salariés en métropole. Pour les organisations situées dans les régions d’outre-mer, ce seuil de soumission est abaissé à 250 collaborateurs. Les structures publiques, telles que les collectivités de plus de 50 000 habitants et les établissements de plus de 250 agents, sont également concernées par cette mesure.

Par ailleurs, la directive européenne CSRD élargit progressivement ces obligations. Dès 2026, les entreprises répondant à deux des trois critères suivants (plus de 250 salariés, 50 M€ de chiffre d’affaires ou 25 M€ de bilan) devront intégrer leurs données carbone dans un rapport de gestion annuel. Cette évolution marque une convergence stricte entre la comptabilité environnementale et le reporting financier classique.

Quels types d’émissions doivent impérativement figurer dans le rapport ?

Depuis le 1er janvier 2023, la réglementation exige une transparence totale sur l’ensemble de la chaîne de valeur. Le bilan doit couvrir le Scope 1, relatif aux émissions directes comme la combustion de carburants, et le Scope 2, qui concerne les émissions indirectes liées à l’achat d’énergie. L’inclusion des émissions indirectes significatives, regroupées sous le terme de Scope 3, est désormais une obligation légale stricte pour les acteurs assujettis.

Ce périmètre élargi englobe des postes variés tels que les achats de matières premières, le transport de marchandises (fret), les déplacements professionnels des salariés ainsi que la fin de vie des produits vendus. Selon les données de l’ADEME, ce Scope 3 représente fréquemment entre 70 % et 90 % de l’empreinte globale d’une organisation, rendant sa comptabilisation indispensable pour une stratégie de décarbonation cohérente.

Quelles sont les sanctions prévues en cas de défaut de publication du BEGES ?

Le non-respect des obligations de publication sur la plateforme de l’ADEME expose l’entreprise à des sanctions administratives et financières. Le montant de l’amende peut atteindre 10 000 euros pour une première omission. En cas de récidive, cette pénalité est portée à 20 000 euros. Il convient de souligner que le paiement de l’amende ne dispense en aucun cas l’organisation de régulariser sa situation en réalisant le bilan attendu.

Au-delà des amendes, les risques indirects sont significatifs pour la pérennité de l’activité. Un défaut de conformité peut entraîner l’exclusion des procédures de marchés publics ou conditionner l’accès à certaines aides étatiques. De plus, l’absence de transparence nuit gravement à l’image de marque auprès des clients, des investisseurs et des futurs talents, particulièrement sensibles aux engagements climatiques des employeurs.

Quelle est la fréquence de mise à jour réglementaire du bilan carbone ?

La périodicité de mise à jour du bilan carbone dépend de la nature juridique de l’organisation. Pour les entreprises du secteur privé, le Code de l’environnement prévoit un renouvellement obligatoire tous les quatre ans. En revanche, pour l’État, les collectivités territoriales et les établissements publics, cette fréquence est plus soutenue avec une actualisation requise tous les trois ans.

Toutefois, l’entrée en vigueur de la directive CSRD modifie ce rythme pour les entreprises concernées par le reporting de durabilité européen. Ces dernières devront désormais fournir des données relatives à leurs émissions de gaz à effet de serre sur une base annuelle. Cette récurrence permet un pilotage plus fin des trajectoires de réduction et assure une meilleure comparabilité des efforts environnementaux d’une année sur l’autre.

Existe-t-il des dispositifs d’aide financière pour accompagner les PME ?

Bien que les plus petites structures ne soient pas toutes soumises à l’obligation réglementaire, des dispositifs de soutien encouragent les démarches volontaires. Le « Diag Décarbon’Action », opéré par Bpifrance en collaboration avec l’ADEME, permet aux entreprises de moins de 500 salariés de bénéficier d’un accompagnement subventionné. Ce programme prend en charge une partie importante des frais de conseil pour réaliser un premier inventaire et définir un plan d’action.

L’ADEME propose également divers guichets de financement pour des études techniques plus spécifiques, notamment dans les domaines de l’efficacité énergétique ou de l’écoconception. Ces aides visent à réduire l’investissement initial, souvent compris entre 5 000 et 30 000 euros selon la complexité de l’organisation, afin de transformer la transition écologique en un levier de performance économique durable.